Blumatica - software edilizia e sicurezza ![]()

Rendiamo Semplici le Cose Complesse!

Manuale dichiarazione di successione

Elaborazione delle successioni mediante un metodo che valorizza la logica e la velocità di apprendimento rivoluzionando il modo di gestire questa interessante disciplina

Libro La Dichiarazione di Successione

Manuale aggiornato ai provvedimenti normativi introdotti dall'Agenzia delle Entrate

Come redigere le dichiarazioni di successione in pochi minuti e rafforzare la tua professionalità

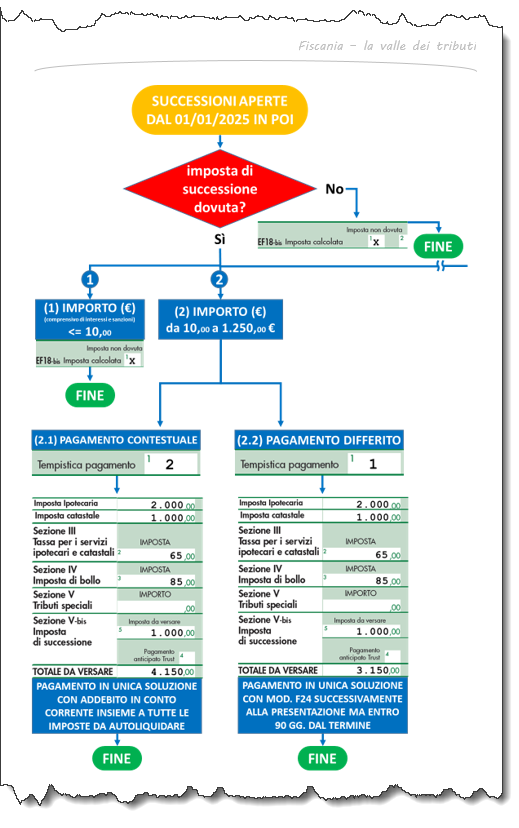

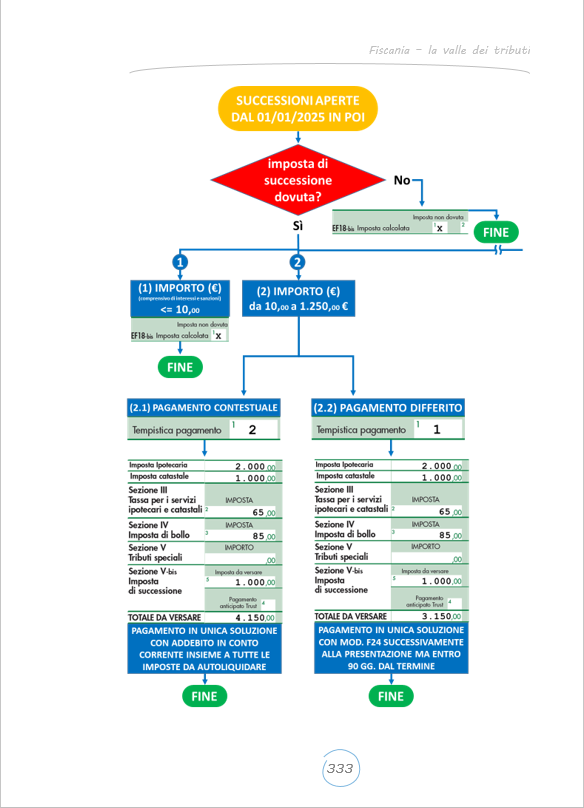

Introdotta dal 1° gennaio 2025 l'autoliquidazione dell'imposta di successione!

Maggiori responsabilità per chi compila la dichiarazione, sia autonomamente che come intermediario abilitato.

Con l’assenza del calcolo automatico dell’imposta da parte delle applicazioni dell’Agenzia delle Entrate, il rischio di errori o sottovalutazioni aumenta sensibilmente — soprattutto nei casi con franchigie elevate.

Nella nuova versione del libro sono presenti esempi passo-passo relativi alla determinazione degli importi di nuove imposte o di quelle riformulate, e le modalità operative da seguire per autoliquidare l’imposta di successione per le dichiarazioni presentate e apertesi dal 1° gennaio 2025.

Adeguamento della tabella dei tassi di interessi legali, riportata in appendice, ai provvedimenti:

- DM 10 dicembre 2024 del Ministero dell’Economia e delle Finanze (GU Serie Generale n.294 del 16-12-2024) ha modificato il saggio degli interessi legali, a partire dal 1° gennaio 2025, portandolo dal 2,5% al 2,0%

- comma 1-ter dell’art. 17 del T.U.S. (Testo Unico Successioni) D. Lgs. 346/1990 così come modificato dal D. Lgs. 18 settembre 2024 n. 139 ha stabilito che, ai fini della determinazione dei valori di cui ai commi 1 e 1-bis, non può essere assunto un saggio legale d’interesse inferiore al 2,5%

- D. Lgs. 18 settembre 2024 n. 139, ha anche disposto:

la razionalizzazione dell'imposta di registro, dell'imposta sulle successioni e donazioni, dell'imposta di bollo e degli altri tributi indiretti diversi dall'IVA, recante il nuovo comma 1-ter dell'art. 17 del T.U.S. D. Lgs. 346/1990 e l’aggiornamento dei tributi per i servizi ipotecari e catastali contenuti nell’allegata “Tabella delle tasse per i servizi ipotecari e catastali” al D. Lgs. n. 347 del 31 ottobre 1990, in vigore dal 1° gennaio 2025, nonché:

- ha aumentato la tassa dei servizi catastali e ipotecari

- ha riformulato l’importo dei tributi per la richiesta di attestazione di avvenuta presentazione della dichiarazione

- ha soppresso i tributi speciali

- Provvedimento del Direttore dell’Agenzia delle Entrate Prot. n. 47335/2025

Il provvedimento ha aggiornato il modello di dichiarazione di successione e della domanda di volture catastali, delle relative istruzioni e specifiche tecniche per la trasmissione telematica - La Risoluzione dell’Agenzia delle entrate N. 2/E del 10 gennaio 2025 ha istituito i codici tributo per il versamento, tramite modello F24, delle somme dovute in relazione alla dichiarazione di successione di cui al Testo Unico del 31 ottobre 1990, n. 346 e ridenominazione di codici tributo esistenti

- D. Lgs. 14 giugno 2024, n. 87, art. 4 ha adeguato il calcolo del ravvedimento operoso a partire dal 1° settembre 2024

- Provvedimento del Direttore dell’Agenzia delle Entrate prot. n.728796/2019 (rubricato come Terreni agricoli e montani) ha recepito gli orientamenti dettati dall’art. 14 della Legge 18 ottobre 2001 n. 383

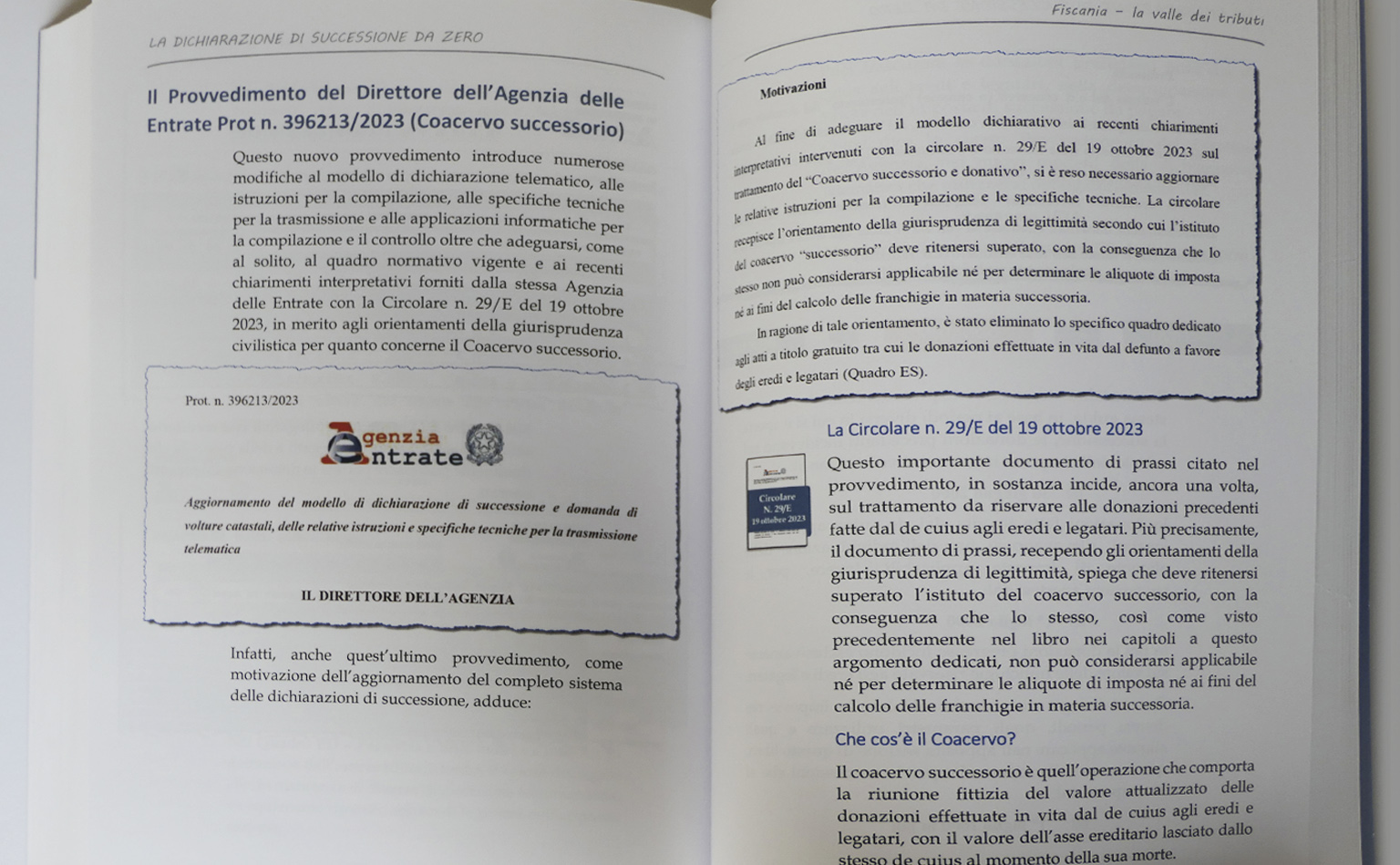

- Provvedimento del Direttore dell’Agenzia delle Entrate prot. n.396213/2023 (coacervo successorio)

ha disposto, recependo a sua volta i chiarimenti della Circolare della stessa Agenzia n. 29/E del 19 ottobre 2023, il trattamento da riservare alle donazioni precedenti nella determinazione dell’imposta di successione - Provvedimento del Direttore dell’Agenzia delle Entrate prot. n.275086/2023 (trattamento fiscale del legato di genere)

ha disposto, recependo a sua volta i chiarimenti della Circolare della stessa Agenzia n. 29/E del 19 ottobre 2023, il trattamento da riservare alle donazioni precedenti nella determinazione dell’imposta di successione - Richiesta agevolazione Prima casa oltre il termine di presentazione della dichiarazione

Aggiunta un'importante spiegazione su come richiedere questa particolare agevolazione nel caso in cui siano scaduti i termini di presentazione della dichiarazione in base ai chiarimenti della Risoluzione dell’Agenzia delle Entrate n. 66/E del 20 dicembre 2024

Per avere un'idea degli argomenti trattati, ecco il sommario

- Presentazione

- Giurilandia - il paese delle regole

- Ma cos’è la successione?

- Cos’è la successione legittima?

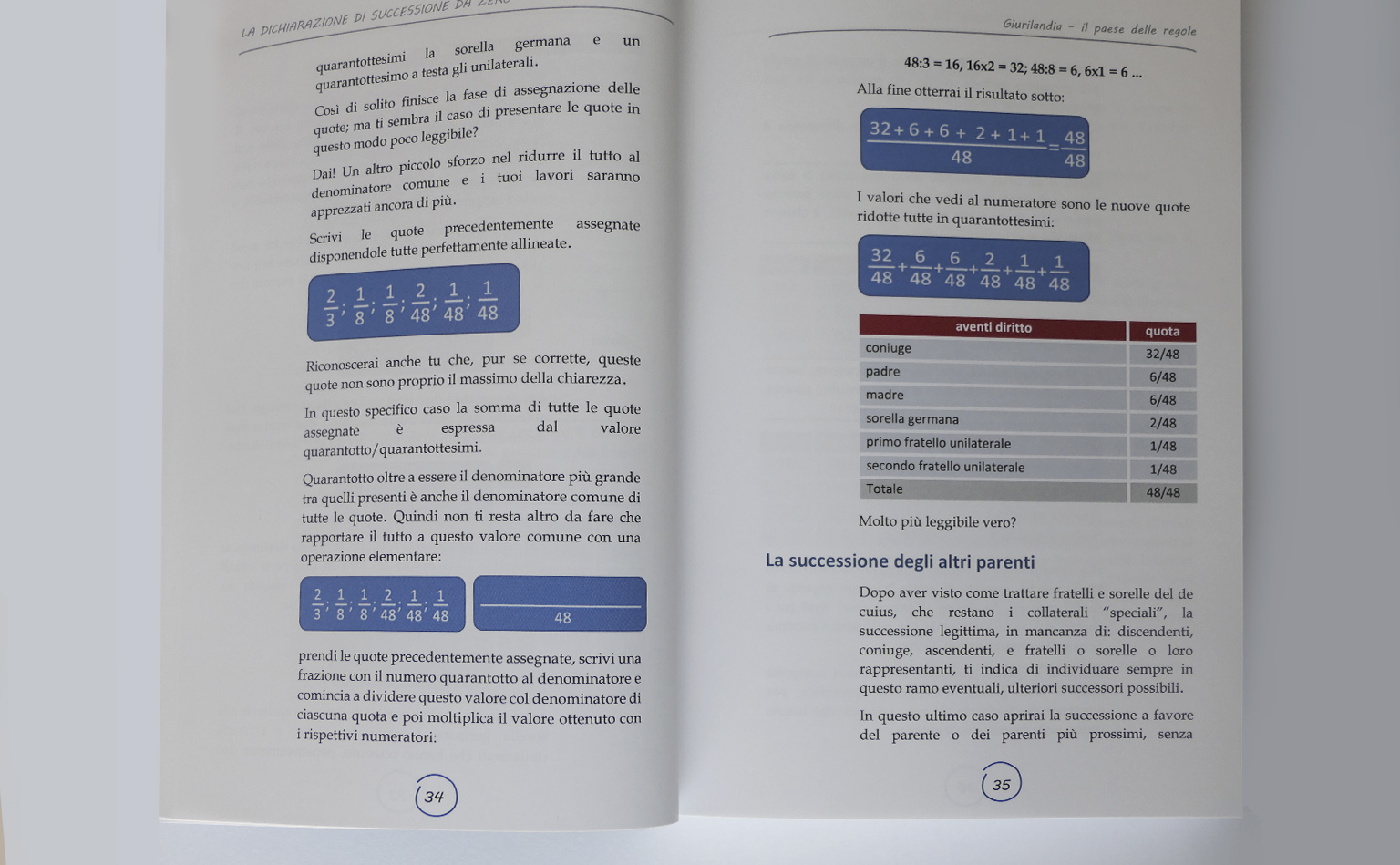

- Le quote di eredità

- Cos’è la successione testamentaria?

- Erede o legatario

- Fiscania - la valle dei tributi

- Cos'è la dichiarazione di successione?

- Come si redige la dichiarazione di successione?

- I beni da dichiarare

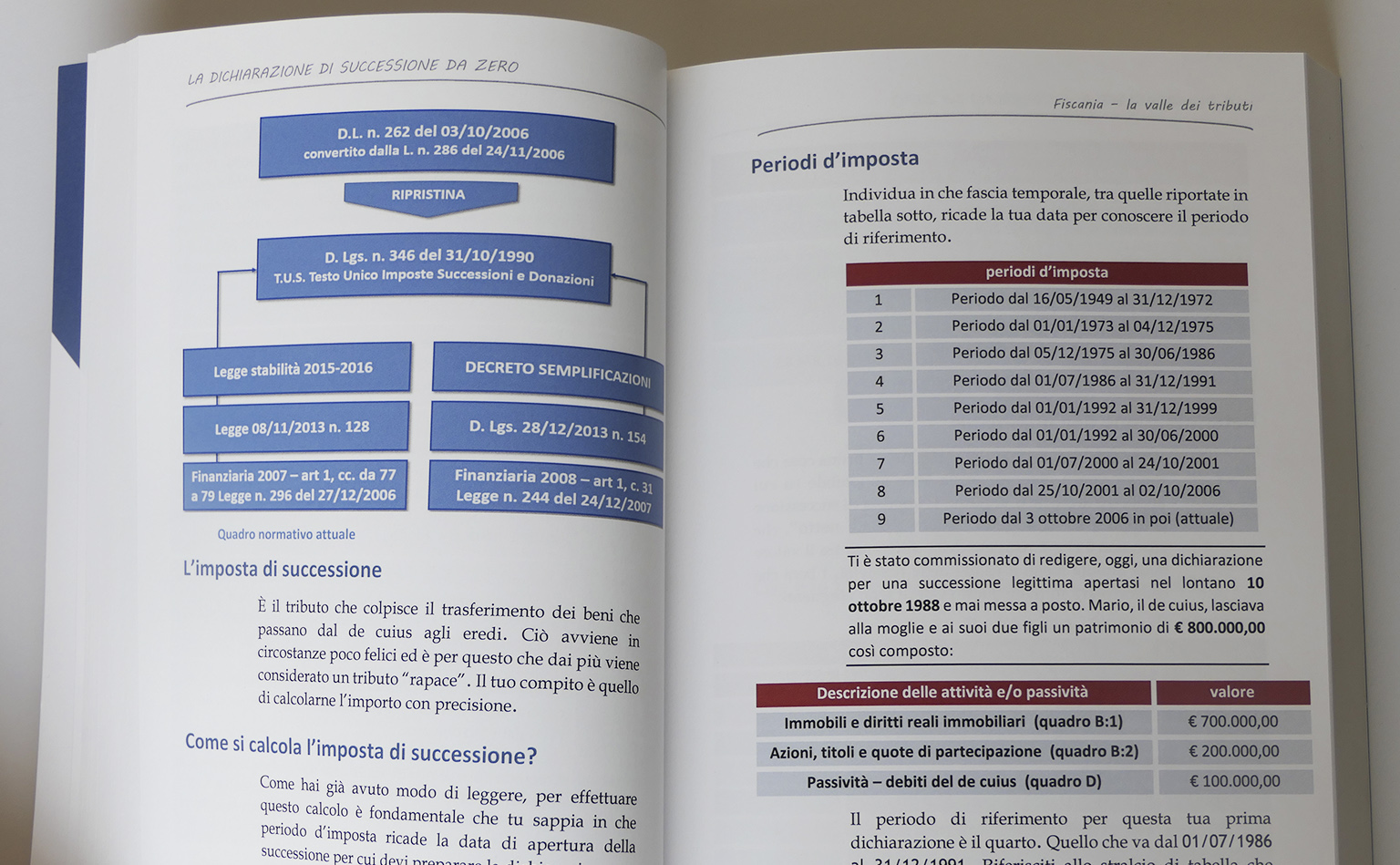

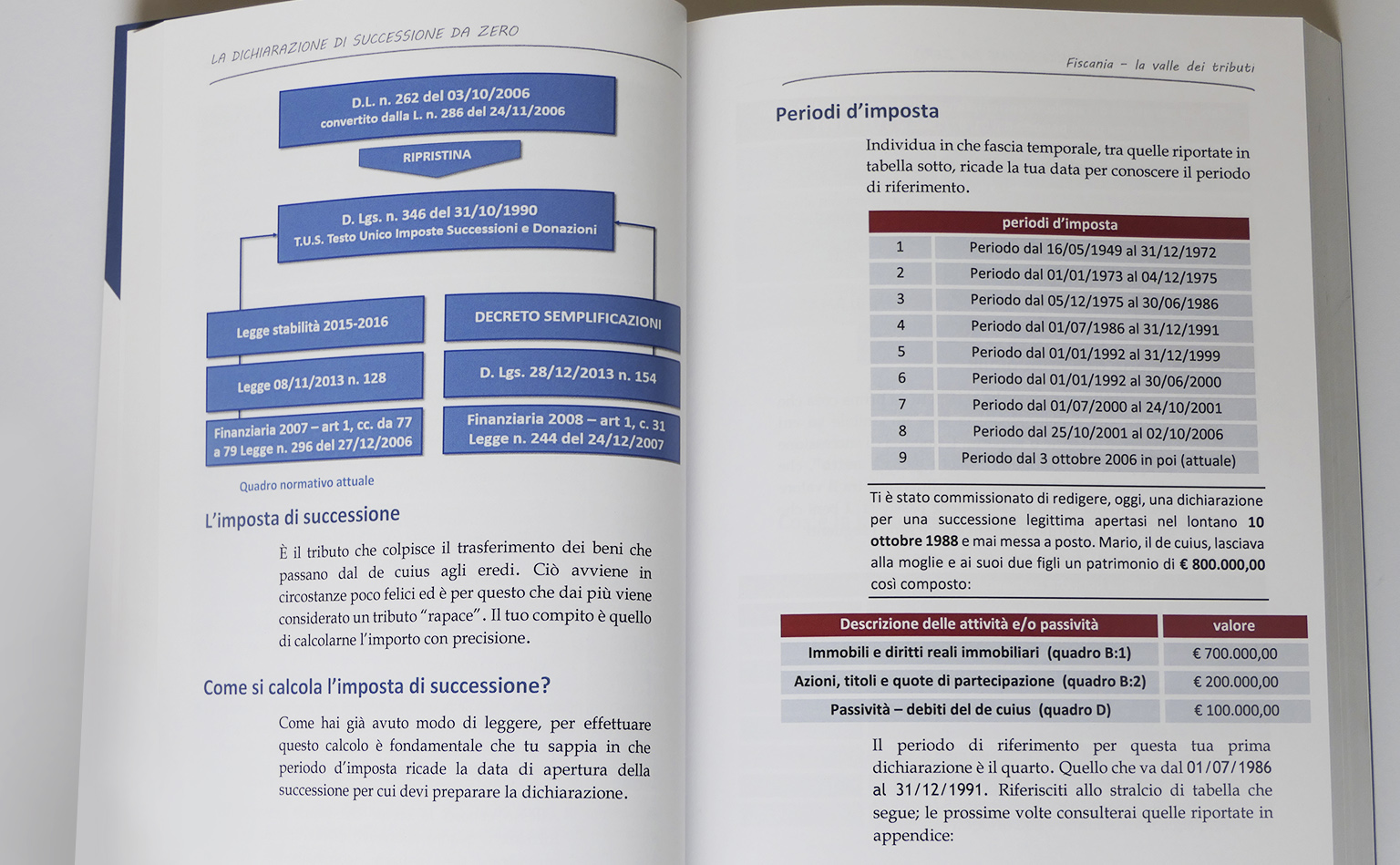

- Normativa fiscale di riferimento

- L'imposta di successione

- L'INVIM e l'imposta sostitutiva dell'INVIM

- Le imposte ipotecaria e catastale

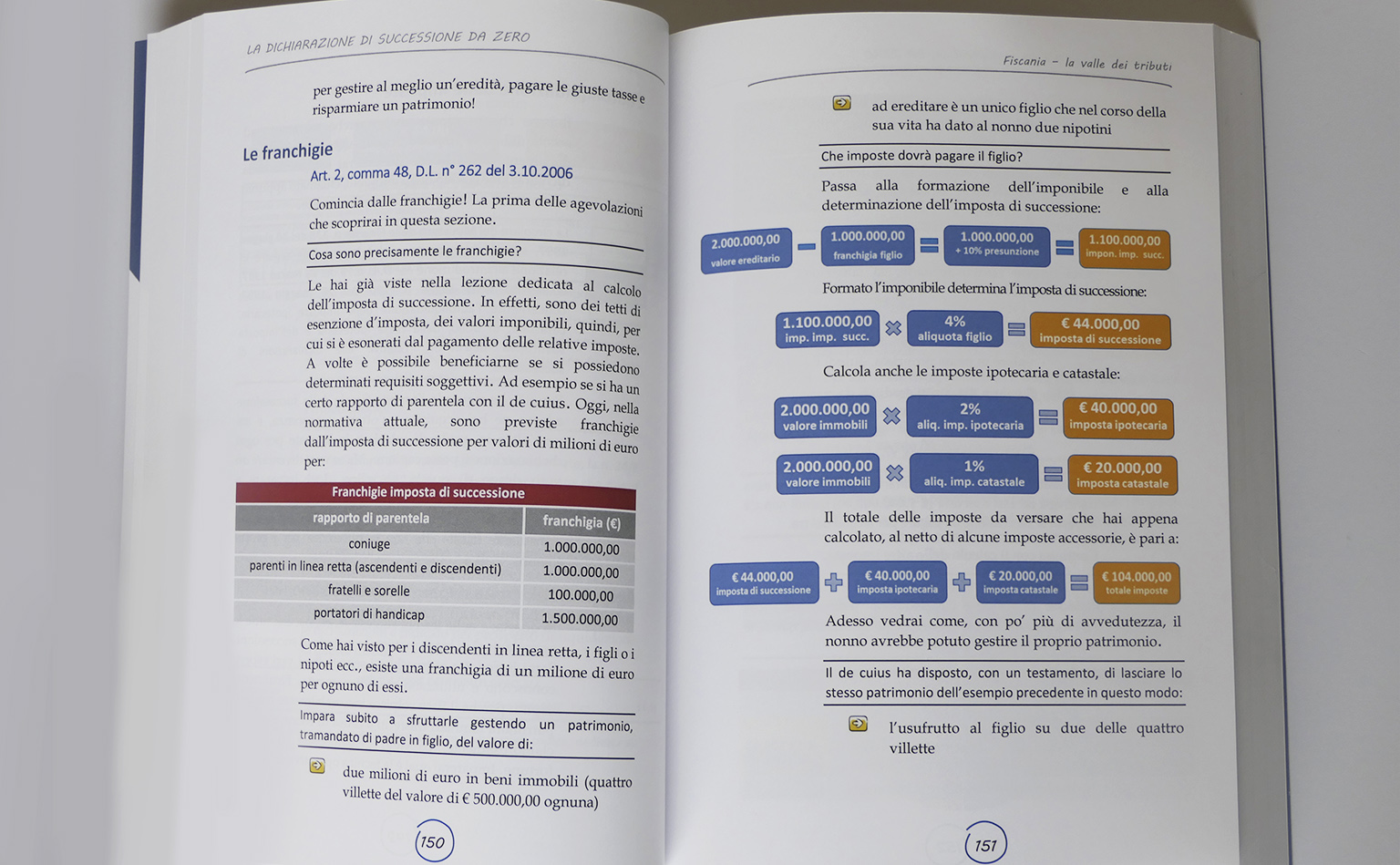

- Agevolazioni: come risparmiare un patrimonio!

- Agevolazione “prima casa” la più amata dagli italiani

- Agevolazione azienda a imprenditore designato

- Fondo rustico a giovane imprenditore agricolo

- Art. 14 della legge n° 441 del 15 dicembre 1998

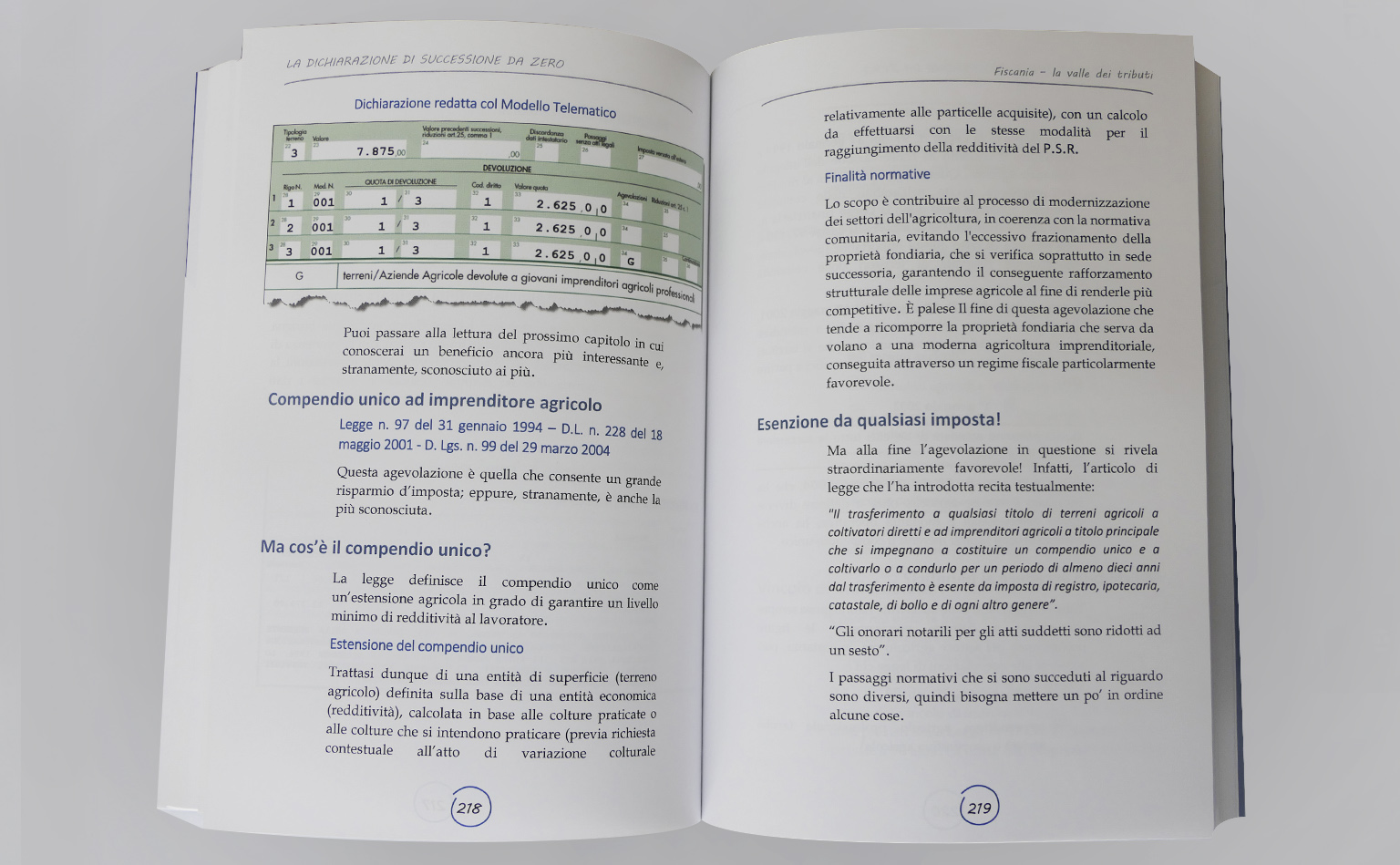

- Compendio unico a imprenditore agricolo

- Le agevolazioni del t.u.s.

- Parte l'era della dichiarazione di successione telematica

- Il nuovo modello di dichiarazione di successione telematica

- Autoliquidazione delle imposte

- Ravvedimento operoso

- I provvedimenti successivi all’introduzione della dichiarazione di successione telematica

- Conclusioni e ringraziamenti

- Appendici

Successioni e Volture Catastali: dalla teoria alla pratica

Il corso è riconosciuto da varie organizzazioni di categoria e dà diritto a crediti formativi professionali.

Clicca qui

Schermate

Prodotti correlati

Blumatica SuccessOne

Software successioni con procedura telematica integrata

Documenti / Esempi e modelli

Scarica la documentazione presente

Requisiti Minimi di Sistema \ UTILIZZO E PROTEZIONE SOFTWARE

Vedi i requisiti necessari per l'installazione del softwareAcquista

Libro La Dichiarazione di Successione

€ 35,00

BUNDLE SuccessOne & Libro

Software + Guida "La dichiarazione di Successione da zero"

Ultime notizie dal Blog Blumatica

14 Marzo 2025

Autoliquidazione imposta di successione: cosa è cambiato dal 1°gennaio 2025

Scopri e acquista

Promozioni e Servizi

Azienda

Contatti