Blumatica - software edilizia e sicurezza ![]()

Rendiamo Semplici le Cose Complesse!

Software successioni con procedura telematica integrata

Modello di dichiarazione telematica 13 febbraio 2025.

Gestione delle successioni apertesi dal 16 maggio 1949 con calcolo automatico di imposte, tasse, agevolazioni, riduzioni, sanzioni ed interessi per il ravvedimento operoso, ripartizione delle somme per gli aventi causa e integrazione dei servizi telematici dell’Agenzia delle Entrate.

Blumatica SuccessOne

Software per dichiarazione di successione e domanda di voltura catastale per qualsiasi tipologia di successione apertasi dal 16 Maggio 1949 per adempiere, in modo corretto, alle molteplici disposizioni dell'Agenzia delle Entrate.

Con TelematicOne e Ricevute Telematiche validi e trasmetti la dichiarazione di successione, ricerchi e scarichi le ricevute senza utilizzare il Desktop Telematico.

Modello di dichiarazione di successione e domanda di volture catastali – 13 febbraio 2025

Modello di dichiarazione di successione e domanda di volture catastali – 13 febbraio 2025- Tasso legale dell'1,6% a partire dal 1 gennaio 2026 per il calcolo del ravvedimento operoso (DM 10 dicembre 2025)

- Calcolo usufrutto a vita e delle rendite o pensioni vitalizie (DM 24 dicembre 2025)

Voltura 2.0 Telematica

Voltura 2.0 Telematica

Funzionalità che consente di esportare la domanda di voltura in formato .XML in modo che possa essere successivamente acquisita in Voltura 2.0 del Desktop del Territorio

Ultimi aggiornamenti

-

DM 10 dicembre 2025

Decreto del Ministero dell’Economia e delle Finanze (GU Serie Generale n.289 del 13-12-2024), determinazione del saggio degli interessi legali per l’anno 2026. Misura per il calcolo del ravvedimento operoso. -

DM 24 dicembre 2025

Recepiti i coefficienti MEF (DM 24/12/2025) per il calcolo della base imponibile di usufrutto vitalizio e rendite vitalizie; il valore di usufrutto e nuda proprietà è determinato assumendo il 2,5% come tasso di riferimento. - Provvedimento Agenzia delle Entrate 13 febbraio 2025

Modello di dichiarazione di successione e domanda di volture catastali.

Gestione completa della dichiarazione telematica o Modello 4 e modalità completamente assistita per le dichiarazioni sostitutive o successive per il Modello 4.

Perchè sceglierlo?

Dalle visure catastali sono acquisite, anche per le pratiche già definite, tutte le anagrafiche degli intestatari, i beni immobili e i diritti reali immobiliari.

Agevolazione Prima Casa in Dichiarazione di Successione

Soluzioni chiare, circostanziate e documentate

Indicazioni pratiche operative

Le funzionalità

Creazione guidata

Procedura guidata per la definizione della dichiarazione di successione, anche da file .SUC elaborati con altri software o da qualsiasi visura in formato.pdf o .xml (SISTER).

Eredi, legatari e albero genealogico

Definizione di soggetti, quote spettanti e generazione automatizzata dell’albero genealogico.

Controllo formale navigabile

Controllo preliminare interattivo e suggerimenti dinamici in funzione della dichiarazione specifica.

Per la determinazione del valore del diritto trasmesso e/o dei diritti in devoluzione e della quadratura delle quote sono disponibili finestre di calcolo dedicate (usufrutto/co-usufrutto, usufrutto congiuntivo con accrescimento, usufrutto a tempo determinato, usufrutto a termine, nuda proprietà, proprietà superficiaria e proprietà per l’area, nuda proprietà per l’area e usufrutto su proprietà per l’area, nuda proprietà superficiaria e usufrutto su proprietà superficiaria, diritto del concedente e diritto dell’enfiteuta, definizione dei diritti aggiuntivi).

Scomposizione dei diritti

Procedura guidata per la scomposizione dei diritti.

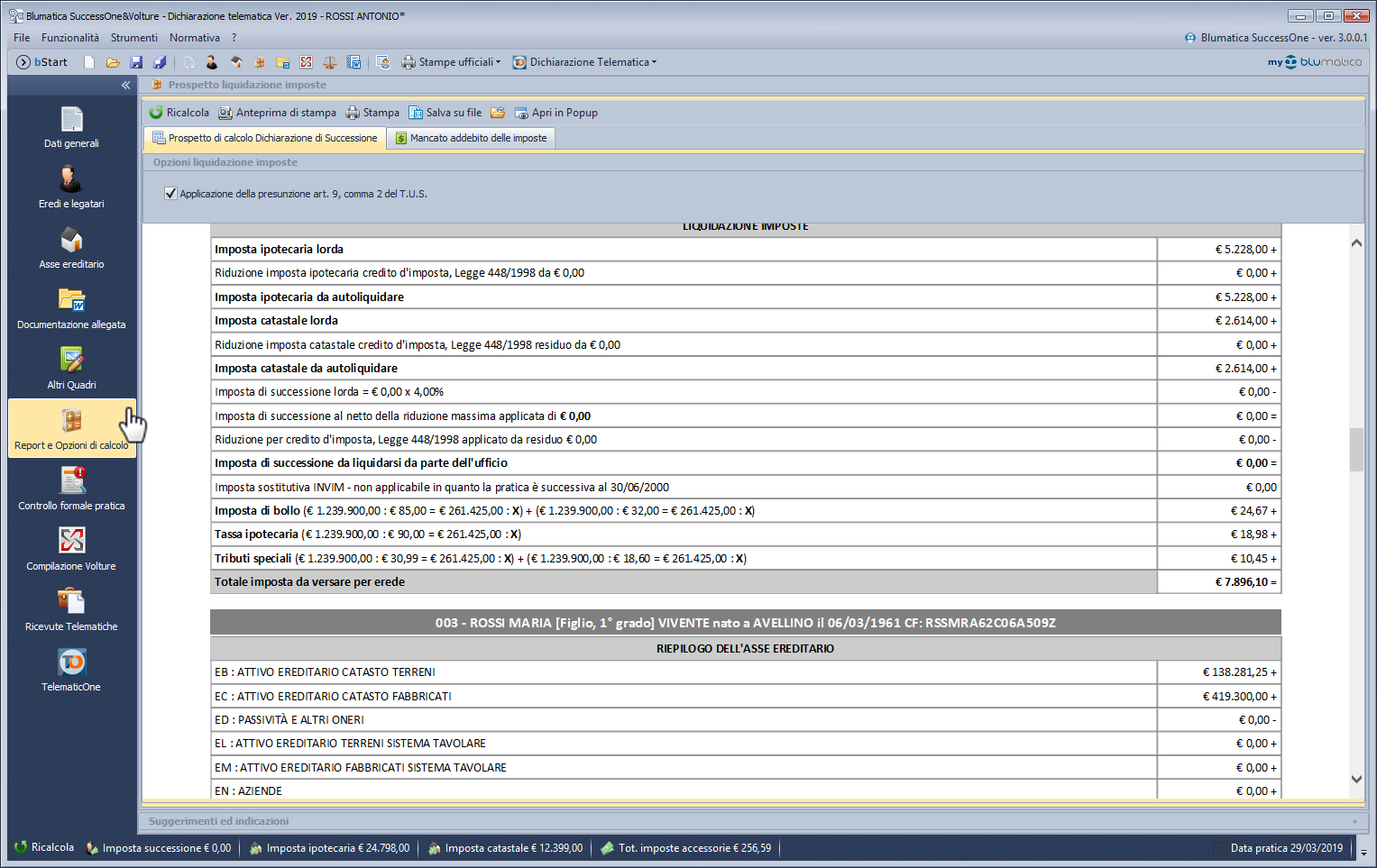

Calcolo dettagliato

Equazioni di calcolo dettagliate e ripartizione fra eredi e legatari.

TelematicOne

Controllo, autenticazione e trasmissione della dichiarazione telematica.

Mancato addebito

Calcolo dettagliato del ravvedimento operoso per mancato addebito, ripartizione somme fra gli aventi causa, stampa modello F24, riproduzione e controllo F24 on-line.

Perchè usare Blumatica SuccessOne invece del software AdE?

Consulta la tabella comparativa

Blumatica SuccessOne |

Successioni OnLine (AdE) |

|

|---|---|---|

Gestione delle successioni aperte dal 16 maggio 1949 |

||

Gestione delle successioni aperte dal 19 maggio 1975 |

||

Gestione delle successioni aperte prima del 3 ottobre 2006 |

||

Gestione delle successioni aperte dopo il 3 ottobre 2006 |

||

Gestione delle dichiarazioni con Modello 4 e stampa cartacea |

||

Gestione delle dichiarazioni Modello 4 successive alla prima |

||

Gestione delle dichiarazioni di successione telematiche |

||

Nuovo file di lavoro e import dati da visura .pdf |

||

Nuovo file di lavoro e import dati da visura .xml |

||

Importazione dati eredi e immobili da visure .pdf o .xml |

||

Importazione dati da file .suc |

||

Creazione automatica albero genealogico testuale editabile |

||

Creazione automatica albero genealogico grafico editabile |

||

Attribuzione automatica delle quote legittime |

||

Attribuzione automatica delle quote legittime di devoluzione |

||

Personalizzazione delle quote con scomposizione diritti |

||

Calcolo delle imposte ipotecaria, catastale, bolli e tributi speciali |

||

Calcolo dell’imposta di successione |

||

Calcolo del ravvedimento operoso, sanzioni e interessi |

||

Calcolo e stampa dichiarazione INVIM |

||

Gestione procedura mancato addebito delle imposte |

||

Prospetto di calcolo di tutte le imposte con ripartizione agli eredi degli importi spettanti |

||

Word processor integrato per la gestione della documentazione integrativa |

||

Stampa cartacea della dichiarazione su Modello 4 |

||

Stampa dei modelli di pagamento (F24) |

||

Stampa cartacea della dichiarazione telematica |

||

Compilazione guidata dei quadri (help in linea) |

||

Controllo e verifica di errori riscontrati e dati mancanti |

||

Controllo formale della pratica in linea per compilazione assistita dei quadri e dei dati |

||

Controllo formale del documento .xml per l’invio telematico integrato nel programma |

||

Controllo formale del documento .xml per l’invio telematico con applicazione Desktop telematico |

||

Gestione ricevute e notifiche integrata |

||

Esportazione della Voltura in formato .DAT per voltura 1.1 |

||

Esportazione della Voltura in formato .XML per voltura 2.0 |

||

Stampa cartacea delle volture su modelli 17T – 98TP e 18T - 13TP |

||

Assistenza telefonica (anche con supporto in remoto) |

||

Assistenza e formazione on line, chat on line |

Schermate

Aggiornamenti

Aggiornamento Blumatica SuccessOne 3.6.0 - rilasciato il 13/01/2026

Upgrade alla versione 3.6.0

DM 10 dicembre 2025

Decreto del Ministero dell’Economia e delle Finanze (GU Serie Generale n.289 del 13-12-2024), determinazione del saggio degli interessi legali per l’anno 2026. Misura per il calcolo del ravvedimento operoso.

DM 24 dicembre 2025

Recepiti i coefficienti MEF (DM 24/12/2025) per il calcolo della base imponibile di usufrutto vitalizio e rendite vitalizie; il valore di usufrutto e nuda proprietà è determinato assumendo il 2,5% come tasso di riferimento.

Aggiornamento Blumatica SuccessOne 3.5.0 - rilasciato il 01/09/2025

Upgrade alla versione 3.5.0

Dal 15 luglio 2025 l’Agenzia delle Entrate ha aggiornato le specifiche tecniche per la trasmissione telematica delle dichiarazioni di successione e delle volture catastali.

Ecco le novità della nuova versione 3.5.0:

- Aggiornamento di TelematicOne con la nuova versione del software di controllo 2.3.0 (15 luglio 2025) che ora prevede anche la validazione del calcolo dell’imposta di successione.

- Controlli formali per la verifica e validazione del grado di parentela per le agevolazioni fiscali (D, R, F, Q e N).

Aggiornamento Blumatica SuccessOne 3.4.0 - rilasciato il 29/01/2025

Upgrade alla versione 3.4.

- Saggio interessi legali 2025

Adeguamento coefficienti di usufrutto - D. Lgs. 139/2024

Aggiornamento art. 17 comma 1 T.U. D. Lgs. 346/90 & tassa ipotecaria - Potenziamento acquisizione beni da nuove visure sintetiche

Autoaggiornamento 26 febbraio 2025

Provvedimento Agenzia delle Entrate del 13 febbraio 2025

Il provvedimento contiene le specifiche inerenti l’adozione del nuovo modello di dichiarazione di successione aggiornato alle specifiche entrate in vigore già il 1° gennaio 2025.

Con il provvedimento sono aggiornati:

- Modello di dichiarazione di successione e domanda di volture catastali

- Istruzioni per la compilazione Fascicolo 1 e Fascicolo 2.

Aggiornamento Blumatica SuccessOne 3.3.1 - rilasciato il 09/01/2024

Upgrade alla versione 3.3.1

Aggiornamento saggio di interesse legale dal 1° gennaio 2024, pari a 2,50%,introdotto dal decreto del MEF del 29 novembre 2023 (Gazzetta Ufficiale n. 288 del 11 dicembre 2023);

Aggiornamento calcolo usufrutto e nuda proprietà dal 1° gennaio 2024, introdotto dal decreto del MEF 21 dicembre 2023 (Gazzetta Ufficiale n. 302 del 29 dicembre 2023).

Aggiornamento Blumatica SuccessOne 3.3.0 - rilasciato il 06/12/2023

Upgrade alla versione 3.3.0

Nuovo Modello Dichiarazione 8 novembre 2023 – (Provv. Prot. n. 396213/2023)

Aggiornamento Blumatica SuccessOne 3.2.0 - rilasciato il 18/10/2023

Upgrade alla versione 3.2.0

Nuovo modello di dichiarazione 25 luglio 2023

Aggiornamento Blumatica SuccessOne 3.1.0 - rilasciato il 17/12/2021

Upgrade alla versione 3.1.0

Voltura 2.0 Telematica

Esportazione della domanda di voltura per ogni provincia nel formato .XML Voltura 2.0 – TelematicaCrea da visura .pdf & .xml

Creazione della dichiarazione di successione sia dalle visure in formato .pdf che dal formato .xml (SISTER)Acquisizione beni da visure

L’acquisizione dei beni è stata potenziata con possibilità di importare anche diritti e quote corrispondenti ad un intestatario preselezionato dalla visuraStampa .pdf della dichiarazione di successione

Nella stampa in .pdf, oltre alle pagine della dichiarazione, si possono includere anche gli allegati definiti nella pratica in modo da ottenere un unico fileAlbero genealogico

Possibilità di aggiungere oggetti per la definizione dell’albero genealogico in assenza di eredi legittimi nella praticaNuova versione TRIAL

Se ancora non possiedi Blumatica SuccessOne registrati al sito e prova gratuitamente per 30 giorni la versione TRIAL dalla quale potrai scaricare anche le ricevute delle successioni già trasmesseIncluso aggiornamento che sarà disponibile a gennaio 2022 per l’adeguamento del tasso di interesse legale

Autoaggiornamento 10 marzo 2023

- Corretta l'esportazione Voltura 2.0 XML per immobili graffati

- Migliorata la ripartizione delle imposte ipotecarie e catastali fra eredi e legatari

- Controllo formale: inserito controllo denominazione dei file allegati e presenza di allegati duplicati non necessari

Autoaggiornamento 27 marzo 2023

- QUADRO ER: potenziato controllo formale in caso di devoluzioni errate

- Eredi e legatari: inibita possibilità di definire discendenti degli eredi nel ramo "Coniuge e Collaterali" se diversi da "0 - Fratello/Sorella germano/a" e "11 - Fratello/Sorella unilaterale"

- Verifica del codice fiscale: migliorata descrizione del controllo formale non bloccante in caso di incongruenza

- Corretta Creazione/importazione da file .SUCC elaborati con altri software

Aggiornamento Blumatica SuccessOne 3.0.0 - rilasciato il 20/07/2021

Upgrade alla versione 3.0.0

TelematicOne e Ricevute Telematiche

Nuove funzionalità dedicate alla gestione telematica delle dichiarazioni di successione quale alternativa esclusiva all’utilizzo del desktop telematico.

- Definizione archivio intermediari e soggetti incaricanti

- Settaggio cartelle di lavoro e ambiente di sicurezza

- Interfaccia di gestione conforme alla struttura del desktop telematico

- Controllo della dichiarazione con plug-in integrato del software di controllo “SUC 13”

- Autenticazione e invio telematico dei documenti

- Ricerca, acquisizione, decompressione e archiviazione delle ricevute telematiche

- Funzioni di prelievo documenti integrate

- Visualizzatore integrato file diagnostico .dgn e dei file .dcm, .xml e .ccf

Calcolo del valore dei diritti scomponibili

Procedura guidata per la scomposizione e il calcolo del valore di tutti i diritti scomponibili e scomposti:

- Usufrutto/Co-usufrutto

- Usufrutto congiuntivo con accrescimento

- Usufrutto a tempo determinato

- Usufrutto a termine

- Nuda proprietà

- Proprietà superficiaria e proprietà per l’area

- Nuda proprietà per l’area e usufrutto su proprietà per l’area

- Nuda proprietà superficiaria e usufrutto su proprietà superficiaria

- Diritto del concedente e diritto dell’enfiteuta

- Definizione dei diritti aggiuntivi

Ravvedimento mancato addebito e F24 ON-LINE

- Calcolo del ravvedimento per mancato addebito

- alcolo Sanzione imposta di successione non auto-liquidabile

- Ripartizione somme ravvedimento agli eredi/legatari

- Stampa Modello F24 in formato PDF

- Riproduzione file .F24 (on-line)

- Validazione integrata con software di controllo file .F24

- Creazione del file diagnostico .dgn e file .dcm in TelematicOne

- Visualizzatore integrato file .dgn e .dcm

Software di Controllo vers. 2.0.3 del 13/07/2021

- Controllo formale integrato aggiornato alle nuove disposizioni

- Integrata la nuova versione 2.0.3 in TelematicOne

Aggiornamento Blumatica SuccessOne 2.7.4 - rilasciato il 02/03/2020

Upgrade alla versione 2.7.4

Importi i dati della pratica anche dal file .SUC

Dal file .SUC prodotto con qualsiasi altro software puoi:

- Acquisire tutti i dati in una nuova dichiarazione di Blumatica SuccessOne

- Acquisire i dati dei singoli Quadri (Soggetti, Asse ereditario e Allegati)

Prossimamente:

- Gestione semplificata delle fasi di controllo

- Trasmissione e archiviazione (per le dichiarazioni telematiche) delle ricevute, integrate in Blumatica SuccessOne per superare le complessità del desktop telematico

- Tante altre semplificazioni

Aggiornamento Blumatica SuccessOne 2.7.3 - rilasciato il 03/01/2020

Upgrade alla versione 2.7.3

Adeguamento al provvedimento Agenzia delle entrate del 21 ottobre 2019 e aggiornamento del 14/11/2019

- Possibilità di riduzione di imposte ipotecaria e catastale per terreni non edificabili ad 1/3 e 2/3 qualora ne ricorrano le condizioni.

- Non più richiesta, per le unioni civili, l’indicazione degli estremi di registrazione (Quadro EH6)

- Estensione Agevolazione H agli eventi calamitosi (comune di Genova)

- Adeguamenti agevolazione prima casa “immobile contiguo” Codice Z e nuova Categoria F/7

- Semplificazione elaborazione dichiarazioni sostitutive prima casa (P, X, Y e Z)

- Eliminazione EF2-bis e EF9-bis del Quadro EF

- Aggiornamento uffici territoriali

- Eliminazione del diritto di servitù

- Stampa del nuovo modello di dichiarazione e voltura catastale ottobre 2019

- Aggiornamento tasso legale di interesse (0,05%) e coefficienti di usufrutto validi dal 1 Gennaio 2020

Aggiornamento Blumatica SuccessOne 2.6.0 - rilasciato il 20/12/2018

Upgrade alla versione 2.6.0

Decreto del Ministero dell'Economia e delle Finanze

(GU Serie Generale n.291 del 15-12-2018)Adeguamento del Saggio degli Interessi Legali

Passa dallo 0,3% allo 0,8%

Aggiornamento Blumatica SuccessOne 2.5.0 - rilasciato il 02/08/2018

Upgrade alla versione 2.5.0

- Nuovo modello per la presentazione telematica in vigore dal 24 Maggio 2018.

- E’ stata soppressa l’agevolazione “Codice B - Terreni agricoli o montani (art. 14, comma 2, L. n. 383/2001)” per le dichiarazioni di successioni presentate a partire dal 24 Maggio 2018.

- Il numero di circoscrizioni inerenti le Formalità ipotecarie ora opera anche per i beni immobili per i quali è stata richiesta l’agevolazione H Immobili demoliti o dichiarati inagibili (eventi sismici).

- Modifica istruzioni di compilazione del modello di dichiarazione.

Aggiornamento Blumatica SuccessOn 2.4.0 - rilasciato il 23/03/2018

Upgrade alla versione 2.4.0

Nuovo modello per la presentazione telematica in vigore dal 15 Marzo 2018

Con il nuovo modello è possibile effettuare la richiesta di attestazione di avvenuta presentazione della dichiarazione di successione (copia conforme della dichiarazione telematica) contestualmente alla presentazione della dichiarazione stessa e vengono recepite le nuove disposizioni in materia di agevolazione per l’acquisto della prima casa e di immobili inagibili a causa di eventi sismici recate dal decreto-legge 20 giugno 2017, n. 91 convertito, con modificazioni, dalla legge 3 agosto 2017, n. 123.Controllo formale dinamico

Il nuovo pannello di controllo formale, oltre a riepilogare le anomalie, svolge anche il ruolo di navigatore consentendo di procedere alla rettifica tramite link diretto ai dati da correggere.Nuovi modelli di voltura catastale 2018

Per il catasto edilizio urbano (Mod. 17T - 98 TP e relativi intercalari 17T - 98 TP/A e 17T - 98 TP/B) e per il catasto terreni (Mod. 18T - 13TP/A e relativi intercalari 18T - 98 13TP/B e 18T - 13TP/C)Gestione automatizzata delle dichiarazioni successive alla prima (funzionalità esclusiva Blumatica)

Questa funzionalità, esclusiva di Blumatica SuccessOne, consente di gestire le dichiarazioni di successione successive alla prima sia per il Modello 4 che per la dichiarazione Telematica anche a partire da qualsiasi dichiarazione elaborata in precedenza con Blumatica SuccessOne.Formalizzando i dati specifici della dichiarazione si ottiene la differenza delle imposte da autoliquidare rispetto agli importi versati in precedenza (indicati dall’utente). Le Circoscrizioni per l’imposta di bollo e tassa ipotecaria, quando dovute, sono rilevate in automatico. Il ravvedimento operoso è calcolato sulla differenza rispetto agli importi versati in precedenza garantendo la corretta compilazione del Modello F24 anche per queste particolari esigenze.

Sono disponibili anche le versioni bilingue

per la dichiarazione di successione Vordruck 4, la dichiarazione telematica Vordurck e Vordrucks 24 in Italiano/Tedesco e il modello Obrazec per Italiano/Sloveno in formato PDF editabileAggiornamento Blumatica SuccessOne 2.3.0 - rilasciato il 05/10/2017

Upgrade alla versione 2.3.0

Dichiarazione telematica e voltura catastale

- Gestione completa del modello per la dichiarazione telematica aggiornato al 12 Settembre 2017 con gestione delle volture catastali per i casi in cui si preferisce o è obbligatorio richiedere la trascrizioni secondo la vecchia procedura (Voltura 1.1 o modelli cartacei).

- Nuova interfaccia per il Modello 2017 che prevede, oltre alla definizione dei nuovi quadri della dichiarazione, anche l’adeguamento alle modalità di richiesta delle agevolazioni fiscali e la definizione dei diritti trasferiti ai fini della voltura catastale.

- Con il nuovo modello è possibile riprodurre il file *.suc, comprensivo di tutti gli allegati trasformati dal software in formato PdfA/1a per il successivo inoltro telematico nonché la stampa dello stesso per la presentazione cartacea presso l’ufficio territoriale dell’Agenzia delle Entrate.

- Tutte le funzionalità relative alla gestione del Modello 4 rimangono invariate rispetto alla versione precedente.

Aggiornamento Blumatica SuccessOne 2.2.0 - rilasciato il 09/06/2016

Upgrade alla versione 2.2.0

Comunicato Stampa 17 Marzo 2016

Il comunicato stampa diramato dall’Agenzia delle Entrate, dispone che dal 1°Aprile 2016 è possibile pagare con il modello F24 tutte le imposte, inclusi gli interessi e le sanzioni dovuti per la presentazione della dichiarazione di successione. Per consentire l’adeguamento delle procedure attualmente in uso alle nuove modalità di pagamento, fino al 31 Dicembre 2016 potrà essere utilizzato il modello F23 in alternativa al modello F24.

RISOLUZIONE N. 16/E

La risoluzione del 25 Marzo 2016 è relativa all’istituzione dei codici tributo per il versamento, tramite modello F24, delle somme dovute in relazione alla presentazione della dichiarazione di successione di cui al Testo unico del 31 Ottobre 1990, n. 346. - Attivazione del codice identificativo “08”.

Modelli bilingue – Italiano/tedesco

Inseriti i modelli bilingue:

- Vordruck 4 – per la dichiarazione di successione

- Vordrucks 24 – per il Modello F24

Gestione personalizzata delle quote delle volture

L’utente può impostare le Note di tipo “Afflusso\in sostituzione di” oppure “Afflusso\Nuova ditta”. Nella seconda ipotesi è eseguito anche il controllo relativo all’indicazione dell’intero titolo trasferito per il software Voltura 1.1. E’ possibile inoltre personalizzare le quote di ogni nota, prevedendo il medesimo denominatore per ogni intestatario.

Aggiornamento Blumatica SuccessOne 2.1.0 - rilasciato il 22/12/2015

Upgrade alla versione 2.1.0

Aggiornamento del tasso legale annuo

- Modifica introdotta dal Decreto del Ministero dell'Economia e delle Finanze dell'11 Dicembre 2015 (GU n. 291 del 15-12-2015) in funzione del quale il saggio degli interessi è fissato allo 0,2% su base annua, con decorrenza dal 1 Gennaio 2016 con conseguente modifica della tabella "TASSO LEGALE ANNUO" e del calcolo degli interessi per il ravvedimento operoso.

Aggiornamento Blumatica SuccessOne 2.0.1 - rilasciato il 24/03/2015

Blumatica Successone FREE

- Dichiarazione di successione secondo il Modello 4 dell’Agenzia delle Entrate

- Successioni legittime apertesi dal 3 Ottobre 2006 con definizione di eredi, grado di parentela, quota spettante e asse ereditario

- Acquisizione di beni immobili da visure e calcolo del valore corrispondente alla data di apertura della successione

- Definizione di agevolazioni fiscali per eredi e beni trasferiti

- Segnalazione di errori di trascrizione e indicazioni per l’accesso alle agevolazioni e per la documentazione da allegare

- Successioni legittime, testamentarie e miste apertesi dal 16 Maggio 1949

- Personalizzazione delle quote assegnate per ogni bene trasferito

- Calcolo di imposte e tasse da corrispondere nonché liquidate dall’ufficio

- Riepilogo di imposte, tasse, sanzioni ed interessi per ravvedimento operoso

- Modello 4 e Modelli F23 in formato PDF editabile

- Elaborazione del prospetto di liquidazione per regione

- Documentazione da allegare alla dichiarazione di successione in formato RTF

- IN.V.IM. del periodo specifico e stampa della dichiarazione (Mod. ) TESTE

- Volture catastali coerenti con i trasferimenti derivanti dalla successione sia mediante esportazione verso il software Voltura 1.1 sia per la presentazione cartacea con la compilazione automatica dei modelli (Mod. 17T-98TP, Mod. 17T-98TP/A, Mod. 17T-98TP/B, Mod. 18T-13TP/A, Mod. 18T-13TP/C, Mod. 18T-13TP/C) predisposti dall’Agenzia delle Entrate

Aggiornamento Blumatica SuccessOne da 1.0.x a 1.7.10 - rilasciato il 23/06/2014

| Adeguamento Imposte | |

|

Aumento in misura fissa delle imposte ipotecaria e catastale da € 168,00 a e 200,00, con effetto a partire dal 1° Gennaio 2014. |

|

Aggiornamento Blumatica SuccessOne da 1.0.x a 1.6.0 - rilasciato il 15/07/2013

Aggiornamento Blumatica SuccessOne da 1.0.x a 1.5.4 - rilasciato il 02/07/2013

| Adeguamento Imposte | |

|

Adeguamento dei prospetti di liquidazione delle imposte in base alle nuove disposizioni in materia di imposta di bollo. |

|

| Gestione dell'interfaccia | |

|

|

|

| Gestione stampe | |

|

|

|

| Aggiornamento archivi | |

|

|

|

| Risoluzioni anomalie | |

|

|

|

Prodotti correlati

Libro La Dichiarazione di Successione

Manuale dichiarazione di successione

FAQ

| 1. | Chi sono gli intermediari abilitati alla trasmissione della Dichiarazione di Successione Telematica? I rappresentanti legali o negoziali di società di servizi di assistenza fiscale o amministrazioni pubbliche.

… e le associazioni o società tra professionisti diversi da “persone fisiche”:

|

| 2. | In quali casi è previsto l’impiego del Modello 4? Dallo scorso 1° gennaio 2019 anche questo modello e le relative modalità di compilazione e presentazione sono divenuti “obbligatori” per tutte quelle successioni apertesi prima del 3 ottobre 2006, nonché per tutte quelle dichiarazioni che nel periodo transitorio sono state presentate col Modello 4, così come tutte le dichiarazioni successive alla prima (Integrativa, modificativa, aggiuntiva e sostitutiva) presentata inizialmente con il Modello 4. |

| 3. | Qual è la data di presentazione della dichiarazione telematica? La data di presentazione è quella dell’emissione della seconda ricevuta avente esito positivo. Quindi se si invia una Dichiarazione di Successione Telematica a ridosso della scadenza non vuol dire che non si superino i termini e si eviti la sanzione del 30%. È prevista un’eccezione per i residenti all’estero che dimostrino di essere impossibilitati alla trasmissione telematica, per tale ipotesi il modello si considera consegnato al momento della presentazione all’ufficio. |

| 4. | Come si gestisce l’agevolazione Prima Casa con la dichiarazione telematica? L’accesso da parte degli eredi va indicato, nella sezione devoluzione del bene mediante quattro appositi codici:

Si ricorda che per quanto concerne le pertinenze individuate con codice X o Y è possibile accedere all’agevolazione limitatamente ad una per ciascuna delle seguenti categorie catastali: C/2, C/6 e C/7 per ogni erede richiedente. Inoltre, nel caso di agevolazione con codice Y, occorre sempre allegare la dichiarazione sostitutiva di atto notorio e copia del documento d’identità anche se a richiederla è il Dichiarante della successione. NB: Se a beneficiare dell’agevolazione è il coniuge superstite e oggetto dell’agevolazione è la casa coniugale, i codici tra cui scegliere diventano 8:

|

| 5. | Quali sono le imposte da autoliquidare? È possibile utilizzare ancora il Modello F24? Le imposte da autoliquidare, legate agli immobili inseriti in dichiarazione, sono: l’Imposta Ipotecaria, l’Imposta Catastale, la Tassa Ipotecaria, l’Imposta di Bollo e i Tributi Speciali. In riferimento ai Tributi speciali si rileva che con la dichiarazione telematica, finalmente sono unificati, uguali per tutti e comprendono anche le eventuali tasse da pagare in seguito alla richiesta di “Attestazione di avvenuta presentazione” che sostituisce la vecchia copia conforme o il Mod. 240 (anch’essi scomparsi).

|

| 6. | Quali sono gli allegati obbligatori e in che modo possono essere prodotti secondo il formato accettato dall’Agenzia delle Entrate? Per ogni dichiarazione è richiesto di allegare almeno l’albero genealogico e, qualora ricorrano le condizioni, le dichiarazioni sostitutive di atto notorio con i documenti d’identità di chi li sottoscrive se diverso dal soggetto indicato come Dichiarante, copia dei documenti comprovanti le passività, copia del testamento, copia dell’inventario, certificazione imposta versata all’esterno e qualsiasi altra documentazione ritenuta utile per la dichiarazione. Blumatica SuccessOne provvederà a convertire nel formato pdf/A tutta la documentazione inserita fra gli allegati e non solo quella prodotta in automatico (albero genealogico, dichiarazioni sostitutive, ecc.). |

| 7. | Come si riportano i dati di una particella di terreno porzionata in più colture (AA, AB, ecc.)? I dati identificativi di ciascun bene vanno riportati nel quadro EB (Catasto terreni) sommando le superfici delle diverse porzioni e riportando il totale nei relativi campi. Analogamente, devono essere sommati i redditi dominicali riportandone il totale nello specifico campo. |

| 8. | Come si ottiene il file della Dichiarazione di Successione da trasmettere telematicamente? Con Blumatica SuccessOne questa operazione risulta molto facile in quanto il programma, una volta inseriti i dati necessari, crea automaticamente il file da trasmettere trasformando gli eventuali file degli allegati nel formato richiesto inglobandoli in un unico file da inviare. |

| 9. | Come si diventa intermediari abilitati? Innanzitutto bisogna attivare una procedura di richiesta all’Agenzia delle Entrate e poi compiere una serie di passaggi tutti spiegati in tre guide complete che Blumatica ha realizzato espressamente per i propri clienti: Guide. |

| 10. | Come si effettua l’invio telematico di una Dichiarazione di Successione? Con TelematicOne, una nuova funzionalità di SuccessOne, che integra nel programma le applicazioni desktop per l’intermediario abilitato, è possibile validare e trasmettere le dichiarazioni di successione senza utilizza il Desktop Telematico. Per guardare come si fa cliccare sul filmato: Guarda come controllare e inviare le dichiarazioni telematiche senza il software Desktop Telematico presente nella schermata iniziale del programma. |

| 11. | Come si fanno a conoscere gli esiti di un invio? Il sistema offre una serie di risposte ed esiti articolati in notifiche di scarto, esiti parziali, ricevute e prelievo di documenti; tutti ottenibili con la specifica funzionalità di SuccessOne: Ricevute Telematiche. Per vedere all’opera la nuova funzionalità cliccare sul filmato: Guarda come prelevare documenti e ricevute con le funzionalità integrate del programma presente nella schermata iniziale del software. |

| 12. | La Devoluzione ereditaria con l’assegnazione delle rispettive quote avviene in automatico? Sì, il software Blumatica SuccessOne provvede autonomamente a distribuire le quote agli eredi legittimi in maniera infallibile anche nei casi più articolati e complessi. Per la successione testamentaria il programma, con specifiche funzionalità, consente di personalizzare e ripetere le più disparate disposizioni testamentarie. Inoltre, SuccessOne consente di gestire in completa libertà anche le cosiddette “successioni miste” legittime e testamentarie insieme. |

| 13. | Il programma offre delle funzioni specifiche per la determinazione del valore e la scomposizione dei diritti reali immobiliari? Sì, in Blumatica SuccessOne sono presenti funzioni avanzate di calcolo e determinazione del valore dei diritti reali e loro scomposizione dando all’utente la capacità di attuare qualsiasi disposizione testamentaria che preveda il trasferimento con scomposizione dei diritti reali. Per vedere dei videotutorial specifici, aprire i filmati presenti nella BStart del programma: |

| 14. | In Blumatica SuccessOne è possibile configurare un solo intermediario abilitato? No, il software Blumatica SuccessOne e l’applicazione integrata TelematicOne, offrono un ambiente multiutente che consente di settare i dati di innumerevoli intermediari abilitati. Per vedere come fare, avviare il filmato: Guarda come settare i dati per un nuovo intermediario abilitato presente anche nella schermata iniziale del software. |

| 15. | Come vengono eseguite le Volture catastali? Con Blumatica SuccessOne è possibile scegliere, in maniera opzionale, se richiedere le Volture contestualmente alla presentazione della Dichiarazione di successione telematica all’ Ufficio che la riceve, o procedere in maniera indipendente tramite l’elaborazione del file .dat per il software Voltura 1.1, o la stampa dei modelli in pfd editabile (Mod. 17T-98TP, Mod. 17T-98TP/A, Mod. 17T-98TP/B, Mod. 18T-13TP/A, Mod. 18T-13TP/C, Mod. 18T-13TP/C). |

Hai altri quesiti? Clicca qui

Documenti / Esempi e modelli

Scarica la documentazione presente

Requisiti Minimi di Sistema \ UTILIZZO E PROTEZIONE SOFTWARE

Vedi i requisiti necessari per l'installazione del softwareHardware:

CPU: 2 GHz Dual Core

RAM: 1 GB (consigliati almeno 2 GB su sistemi operativi Windows 7 e superiore)

Hard disk: 6 GB (per installazioni full)

Sistema Operativo:

Windows 7 SP 1 o superiore;

Windows 8.x (solo PRO, escluse versioni RT);

Windows 10;

Windows 11.

N.B.: Sono escluse altre architetture come ARM, RISC-V etc.

NOTA GENERALE: E’ possibile utilizzare i prodotti Blumatica su Personal Mac Intel-based con OS X Leopard (10.5) o successivi, attraverso l’uso di virtualizzatori quali VMWare, Parallels, Virtual Box o Boot Camp con i sistemi operativi Windows (come sopra indicati). Non è supportata l’attivazione tramite dispositivi di protezione USB. Il corretto funzionamento del software è vincolato alla qualità dell'ambiente Microsoft virtualizzato ed alla quantità di risorse (RAM, HDD e CPU) dedicate che comunque dovranno rispettare i requisiti minimi previsti dallo specifico prodotto Blumatica. I marchi citati sono da ritenersi proprietà dei legittimi proprietari. |

Utilizzo e protezione software

I software desktop hanno due modalità di attivazione:

- Securkey

la licenza risiede su chiave hardware per cui il software può essere installato su qualsiasi PC ed utilizzato laddove venga inserita la chiave.

Consigliato per l'utente che lavora su diversi pc, ad esempio casa ed ufficio.Nota 1: se acquisti più suite software puoi scegliere di averle su unica SecurKey (ideale per un unico utilizzatore) o su SecurKey differenti (non fattibile per moduli propedeutici di una stessa suite), in modo da consentirne l'uso contemporaneo su diversi PC (nel caso di collaboratori diversi di uno stesso ufficio).

Nota 2: se scegli l'opzione SecurKey ma hai necessità di utilizzare il software senza attendere la spedizione della chiave, puoi usufruire dell'attivazione gratuita per 7 gg su singolo PC (temporanea per attesa chiave). - Singolo PC (chiave software)

il software può essere installato ed utilizzato su di un singolo pc mediante codice licenza ricevuto da Blumatica ad evasione ordine. Non è previsto utilizzo su più postazioni.

Se hai necessità di utilizzo da parte di più collaboratori puoi acquistare licenze aggiuntive a costi vantaggiosi.Nota: a seguito di guasto, formattazione o sostituzione del proprio pc, è possibile eseguire in autonomia la riattivazione di prodotti con chiave di protezione software per un numero massimo di 3 volte in un anno e pagando un costo di € 20 + IVA per tutte le successive.

I software Blumatica sono prodotti di elevata qualità non soltanto tecnica ma anche informatica. Grazie alle diverse partnership con le più importanti aziende del settore (Microsoft, Google, ecc.), infatti i software Blumatica utilizzano i più moderni concetti presenti sullo scenario informatico internazionale, continuamente e tempestivamente aggiornati attraverso delle politiche interne molto rigorose. Ed è proprio per questo che Blumatica è una delle prime software house del settore tecnico che ha iniziato ad utilizzare l'ambiente Microsoft .NET per lo sviluppo delle proprie applicazioni, fino ad arrivare ad utilizzare le più moderne tecnologie in ambito web, tra cui figura quella denominata "Smart Client", utilizzata dai "Big" quali Google e Microsoft stessa

I software Blumatica sono prodotti di elevata qualità non soltanto tecnica ma anche informatica. Grazie alle diverse partnership con le più importanti aziende del settore (Microsoft, Google, ecc.), infatti i software Blumatica utilizzano i più moderni concetti presenti sullo scenario informatico internazionale, continuamente e tempestivamente aggiornati attraverso delle politiche interne molto rigorose. Ed è proprio per questo che Blumatica è una delle prime software house del settore tecnico che ha iniziato ad utilizzare l'ambiente Microsoft .NET per lo sviluppo delle proprie applicazioni, fino ad arrivare ad utilizzare le più moderne tecnologie in ambito web, tra cui figura quella denominata "Smart Client", utilizzata dai "Big" quali Google e Microsoft stessaAcquista

Blumatica SuccessOne Licenza perpetua

Per ricevere gli aggiornamenti tecnici e normativi è possibile stipulare il contratto di aggiornamento (annuale o triennale). Il contratto non è obbligatorio ma è vivamente consigliato perché ti permette di mantenere il prodotto aggiornato ed usufruire gratuitamente dell'assistenza tecnica di I livello.

€ 175,00

BUNDLE SuccessOne & Libro

Software + Guida "La dichiarazione di Successione da zero"

Ultime notizie dal Blog Blumatica

14 Marzo 2025

Autoliquidazione imposta di successione: cosa è cambiato dal 1°gennaio 2025

Scopri e acquista

Promozioni e Servizi

Azienda

Contatti